Pourquoi les complémentaires santé Utilisent-elles des Pourcentages ?

Ah, les pourcentages ! Pourquoi les mutuelles aiment-elles tant ces petits symboles % ?

Tout simplement parce qu’elles se basent sur la sécurité sociale. Oui, chaque acte médical a un tarif fixé par cette dernière.

Chaque acte a son tarif de base et c’est la l’assurance maladie qui fixe les prix.

Pouvez-vous donner un exemple d’un acte fixé par la sécurité sociale ?

Ah, absolument ! C’est un peu comme feuilleter un menu de restaurant, sauf que là, c’est le menu des tarifs médicaux fixés par la sécurité sociale.

- Pour une consultation chez un généraliste, c’est 26,50 euros,

- pour un gynécologue, c’est 23 euros,

- et pour un cardiologue, c’est un peu plus cher, à 52,50 euros.

Et vous savez quoi ? je pourrais continuer ainsi jusqu’à ce que vous dormez; car il y a un coût différent pour chaque acte médicale !

Cette liste de prix est aussi longue que le fichier d’attente chez le dentiste un lundi matin !Et oui, avec tous ces tarifs différents, pas étonnant que nous devions nous baser sur des pourcentages pour démêler ce petit casse-tête !

ET MAINTENANT, COMMENT FAIT-ON POUR CALCULER les Pourcentages de Remboursement ?

Préparez-vous, enfilez vos lunettes de comptabilité et prenons un exemple concret.

Nous avons dit que l’assurance maladie fixe des tarifs, ca s’appelle BASE DE REMBOURSEMENT ou BR.

Reprenons le cas d’un généraliste :

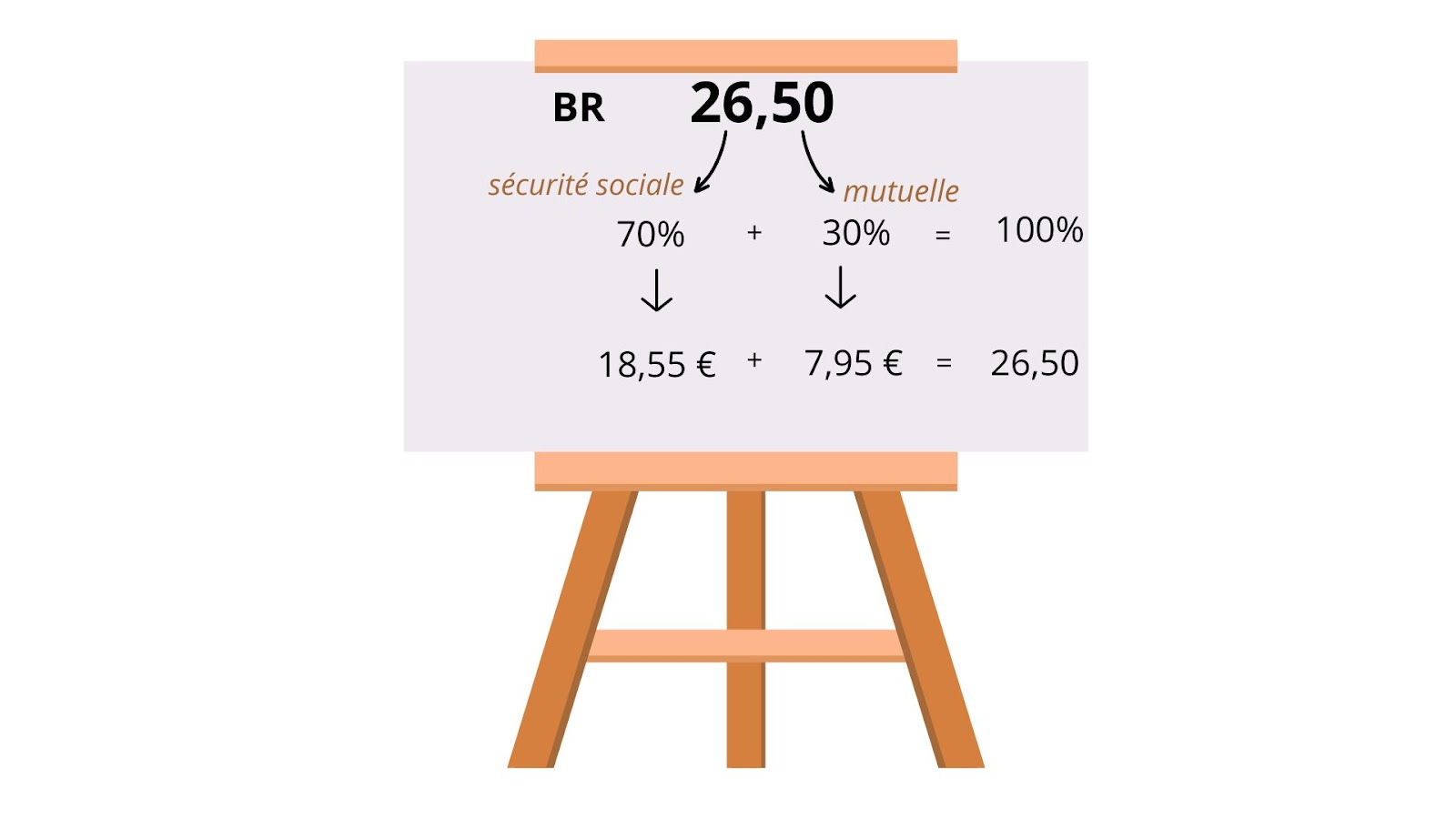

Nous avons dit plus haut que pour le généraliste, la sécurité sociale fixe le tarif à 26,50 mais attention elle ne prend en charge que 70% du BR.

Pour récapituler :

- l’assurance maladie fixe le tarif à 26,50 euros (BR)

- sécurité sociale : 26,50 x 70% = 18,69 euros

- complémentaire santé : 26,50 x 30% = 7,95 euros

soit un total de 70% + 30% = 100% et 18,69 + 7,95 = 26,50

Et voilà, vous êtes remboursé intégralement avec 18,55 euros de l’assurance maladie et 7,95 euros de la mutuelle, soit un total de 26,50 euros !

Mais attention, la plupart des complémentaires santé incluent déjà le pourcentage de la sécurité sociale. Ainsi, quand vous voyez à 100% dans un tableau de garantie, en réalité, votre assurance santé prend en charge seulement le complément (soit 30%). Astucieux, non ?

Comment Calculer les Dépassements d’Honoraires ?

Maintenant, mettons un peu de piment dans notre calcul.

Si votre médecin pratique un dépassement d’honoraires et vous fait payer 50 euros au lieu de 26,50 euros ?

Et bien, La sécurité sociale, elle, elle s’en fiche, ca sera toujours basé sur le tarif de base soit 26,50 euros peu importe le prix de la consultation donc ca sera toujours… (roulement de tambour)……..18,55 euros

(ATTENTION : 100 % signifie un remboursement intégral, mais ne couvre pas les dépassements d’honoraires.)

Alors, à votre avis, quel pourcentage de couverture vous faudrait-il pour être remboursé intégralement dans mon cas ? »

Montant du généraliste : 50 euros et Base de remboursement de la Sécurité sociale : 26,50 euros

c’est un véritable défi d’arithmétique médicale ! À vous de résoudre cette énigme ! 🤔

Petit indice pour vous mettre sur la voie ! Avec 100 %, vous êtes remboursé de 26,50 euros, ce qui équivaut à :

26,50 € x 100 % = 26,50 euros.

Maintenant, c’est à vous de jouer ! 🎲

Alors, avez-vous besoin de 125 %, 150 %, 175 %, 200 %… ? Faites vos calculs, je vous attends dans 2 minutes pour voir ce que vous avez trouvé ! 🤓

Mes chers lecteurs, avez-vous trouvé la solution ?????

et bien voilà, c’est du 200 % ! reprenons le calcul ensemble :

26,50 € x 200 % = 53 euros.

Voilà, c’est aussi simple que ça ! 🎉

Bien sûr, on ne va pas vous rembourser plus que ce que vous avez dépensé, même si on peut toujours rêver ! Donc, dans les 50 euros, vous avez 18,55 euros de la Sécurité sociale et 31,45 euros de la mutuelle. Ça fait bien 50 euros au total. C’est mathématique !

Voilà pour le calcul, j’espère que ce n’est pas plus embrouillé que la notice d’un montage IKEA !

Maintenant que vous avez compris le concept, accrochez-vous bien, car il y a quelques exceptions notables à garder à l’esprit !

Exceptions importantes!!

Les lunettes :

Ah, les lunettes ! La sécurité sociale vous rembourse quelques centimes. Oui, vous avez bien lu, quelques centimes. Ainsi, les mutuelles santé proposent des forfaits en euros plutôt qu’un pourcentage. Parce que bon, 600% de trois fois rien, ça fait toujours rien.

La médecine douce :

La médecine douce, comme l’ostéopathie, la pédicure ou l’acupuncture, n’est pas couverte par l’assurance maladie. Du coup, les mutuelles séniors prennent le relais avec des forfaits en euros. Eh oui, il faut bien que quelqu’un s’en occupe !

Les dépassements d’honoraires en hospitalisation :

Là, ça devient un peu plus délicat. Quand il s’agit de dépassements d’honoraires en hospitalisation, le hic, c’est que le chirurgien, dans 90 % des cas, ne mentionne que les dépassements et oublie le montant total, c’est-à-dire la base de la Sécurité sociale plus les dépassements.

Prenons une situation : supposons que vous subissiez une opération de la cataracte.

La base est de 271 euros et le chirurgien décide de vous coller 200 euros de dépassement d’honoraires.

Sur son devis, devinez quoi ? Il mettra en avant les dépassements, vous laissant croire que l’opération coûte 200 euros… Eh bien non ! Il faut ajouter la base de remboursement, qui est de 271 euros dans notre exemple. Donc, le montant total s’élève à 471 euros (271 + 200). Avec une couverture à 200 %, vous êtes remboursé intégralement (271 x 200 % = 542 euros sur 471 euros).

Il faut toujours additionner les deux, c’est la règle d’or ! Facile, non ?

À noter, nous n’avons pas le même casse-tête avec d’autres actes, comme chez le spécialiste notamment. Ils vous donnent toujours le montant total, (pas seulement le dépassement). Pas de cache-cache ici ! »

Conclusion

J’espère que cette petite séance de calculs et d’humour vous a éclairé sur le système parfois complexe de remboursement des complémentaires santé. Maintenant que vous avez tout assimilé, il est temps de trouver la mutuelle senior qui vous correspond parfaitement.

Pour ceux qui ne nous connaissent pas encore, nous sommes les magiciens des mutuelles seniors, avec plus d’une centaine de formules sur mesure. Pour une étude gratuite et totalement personnalisée, cliquez sur le bouton ci-dessous et préparez-vous à être ébloui !

FAQ :

Q : Où puis-je trouver les bases de remboursement fixées par la Sécurité sociale ?

R : Pour dénicher les bases de tarification fixées par l’assurance maladie, rendez-vous sur le site web de l’Assurance Maladie (ameli.fr). Connectez-vous à votre compte personnel ou explorez la rubrique dédiée aux tarifs et remboursements. C’est là que ça se passe !

Q : Est-ce que les bases de remboursement sont les mêmes pour tous les actes médicaux ?

R : Ah non, pas du tout ! Chaque acte a son propre tarif, et il existe une liste infinie pour chaque spécialité. Par exemple, le tarif d’une radiographie du genou ne sera pas le même que celui d’une radiographie du coude.

Q : Les bases de remboursement sont-elles mises à jour régulièrement ?

R : Oui, bien sûr ! Les bases de tarification sont comme un bon vieux film : elles sont régulièrement révisées par la Sécurité sociale pour suivre les évolutions des coûts et des pratiques médicaux . Donc, vérifiez régulièrement les tarifs en vigueur pour être sûr de recevoir les remboursements adéquats. On n’est jamais trop prudent !

Q : Est-ce que les mutuelles santé senior utilisent les mêmes bases de remboursement que la Sécurité sociale ?

R : Exactement ! Les mutuelles santé senior se basent sur les tarifs fixés par l’assurance maladie comme référence pour calculer leurs remboursements. C’est un peu comme une référence incontournable sur laquelle on doit toujours se baser.

Q : Est-ce que les médecins notent les bases de remboursement sur leur devis ?

R : Exact ! Les médecins font souvent figurer les bases de remboursement sur leurs devis, particulièrement les dentistes. Cela permet aux patients de visualiser les montants pris en charge par la Sécurité sociale et ceux restant à leur charge, facilitant ainsi la compréhension des coûts associés à leurs traitements.